VIDEO.- “Gasto en lo que quiero”: Adorni habló sobre su patrimonio

VIDEO.- “Gasto en lo que quiero”: Adorni habló sobre su patrimonio

Kicillof, cumbre con intendentes entre reclamos y palos a Milei

Jugar para la inclusión: el fútbol y el rugby tienen opciones en La Plata

Las expensas impagas llegan al 20% y enciende alertas en los consorcios

Canasta de Pascua, más cara: huevos y roscas llegan con aumentos

Vuelta a los oficios: crece el interés en capacitarse para trabajar como mecánico

Tras una primera jornada tensa, sigue la audiencia por la ley de Glaciares

El Concejo, a la espera del ingreso de la licitación de los micros

La Corte Suprema avanza con un nuevo reglamento para elegir jueces

Los salarios la corren de atrás y quedaron por debajo de la inflación

Morón: el intendente Ghi rompió el bloque de concejales del PJ

Radicales empujan una reforma electoral que incluya la Boleta Única

Alak recibió al embajador de Italia: agenda conjunta y condecoración local

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Archivo

El aumento de la morosidad bancaria en Argentina, y en la Región, se convirtió en una de las principales señales de deterioro financiero entre 2024 y comienzos de 2026. Datos del Banco Central de la República Argentina muestran que el índice de irregularidad del crédito al sector privado pasó de alrededor de 2,5-3% en 2024 a cerca de 5,5% a fines de 2025, con estimaciones que lo ubican cerca del 6% en los primeros meses de 2026.

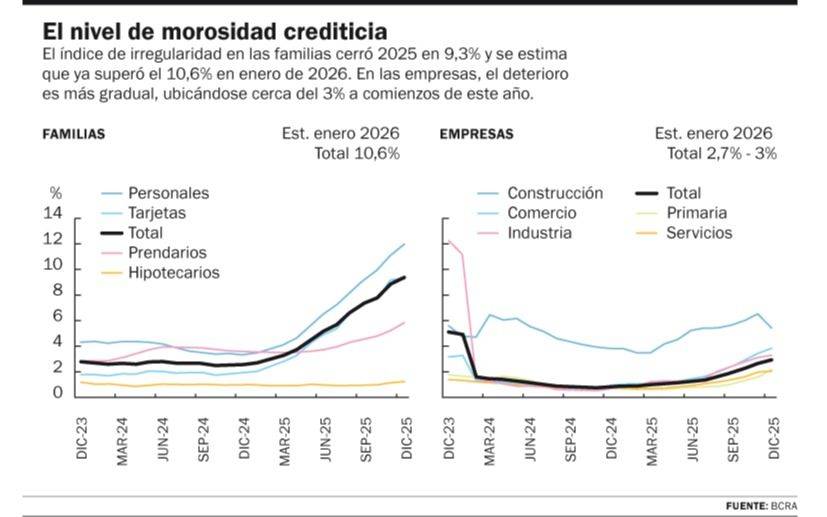

El fenómeno se concentra sobre todo en las familias, donde la mora superó el 10% impulsada por el fuerte crecimiento del crédito al consumo, la pérdida de poder adquisitivo y el uso de préstamos para gastos corrientes.

Esa foto se hace visible en las calles de la Ciudad. “Estoy pagando un crédito que saqué para pagar la tarjeta con plata que le pedí a una billetera virtual y no estoy llegando a fin de mes”, se sinceró Juan, vecino de Villa Argüello y empleado público de la órbita nacional. “En los últimos meses se está complicando todo mucho más. La comida aumenta y a eso le sumamos las compras para iniciar las clases. También tengo problemas para pagar la tarjeta”, avisó Carmen, vecina del centro de Los Hornos, que ayuda a su hija cubriendo necesidades de sus nietos.

La situación es difícil también en el comercio, donde caen las ventas y se hace cuesta arriba cubrir las deudas por la compra de mercadería. “Aún cuando se vende poco no podés dejar de reponer o mejorar el stock. En este momento es una inversión re riesgo, pero no se puede esquivar”, indicó un tendero de diagonal 80, a metros de la estación de trenes.

En las empresas el deterioro es menor -con niveles cercanos al 3%- pero también muestra una tendencia ascendente vinculada a la debilidad de la actividad económica y a tensiones en la cadena de pagos. Este escenario afecta tanto a bancos privados como a entidades públicas como el Banco de la Nación Argentina y el Banco de la Provincia de Buenos Aires, que deben aumentar previsiones por incobrabilidad y podrían endurecer las condiciones de crédito si la curva de mora continúa creciendo.

El sistema financiero argentino atraviesa un proceso de deterioro progresivo en la calidad de su cartera crediticia. Después de varios años en los que la morosidad se mantuvo en niveles relativamente bajos, los indicadores comenzaron a subir con fuerza desde mediados de 2025 y alcanzaron valores récord en los primeros meses de 2026. El fenómeno afecta principalmente a las familias, aunque también empieza a reflejarse -de manera más gradual- en el sector empresarial.

LE PUEDE INTERESAR

Las expensas impagas llegan al 20% y enciende alertas en los consorcios

LE PUEDE INTERESAR

$2.000.000: el Súper Cartonazo, vacante

Los datos agregados del sistema financiero provienen fundamentalmente del Banco Central de la República Argentina, que mide la morosidad a través del llamado ratio de irregularidad. Este indicador calcula el porcentaje de préstamos que registran atrasos significativos -generalmente superiores a 90 días- sobre el total de créditos otorgados al sector privado. Esa estadística permite seguir la evolución del riesgo crediticio del sistema.

Si se observa la trayectoria reciente, el salto es evidente. A fines de 2024 la morosidad total del sistema financiero rondaba entre el 2,5% y el 3%. Un año después, en diciembre de 2025, ese indicador había escalado hasta aproximadamente 5,5%. En enero de 2026, las estimaciones privadas basadas en microdatos del sistema bancario ubican la mora total cerca del 6% o incluso por encima de ese nivel, confirmando una tendencia alcista sostenida.

El cambio de tendencia no se produjo de manera homogénea. El deterioro se concentra fundamentalmente en el crédito al consumo, donde los hogares muestran mayores dificultades para cumplir con sus obligaciones financieras.

El segmento más golpeado por el aumento de la morosidad es el de personas físicas y familias. Durante 2024 la irregularidad en este tipo de créditos se mantenía en niveles bajos, alrededor de 2,5% o 2,6%, impulsada por una combinación de crédito relativamente limitado y una fuerte licuación inflacionaria que reducía el peso real de las deudas.

Esa situación cambió radicalmente durante 2025. La expansión del crédito al consumo -especialmente préstamos personales y tarjetas- coincidió con una pérdida de poder adquisitivo que empezó a tensionar la capacidad de pago de los hogares. Como resultado, la morosidad familiar subió rápidamente.

Hacia diciembre de 2025 el indicador alcanzó aproximadamente 9,3%, más del triple que el nivel registrado un año antes. Las estimaciones para enero de 2026 muestran que el índice de mora en hogares superó el 10,6%, uno de los niveles más altos registrados desde la crisis posterior a la convertibilidad.

El deterioro es particularmente fuerte en algunas líneas específicas de crédito. En los préstamos personales, la morosidad pasó de alrededor de 3,3% en 2024 a niveles cercanos al 11% en 2026. En el caso de las tarjetas de crédito, el indicador subió desde aproximadamente 1,5% a más de 8%.

Este comportamiento refleja un fenómeno más amplio: el crédito comenzó a utilizarse como un complemento de ingresos para financiar gastos cotidianos, lo que elevó el endeudamiento y aumentó el riesgo de incumplimiento.

A diferencia de lo que ocurre con los hogares, la morosidad empresarial crece a un ritmo más moderado. En 2024 el índice de irregularidad en préstamos corporativos se ubicaba alrededor de 0,7% u 0,8%, niveles extremadamente bajos en términos históricos.

Durante 2025 el indicador comenzó a subir y cerró el año cerca de 2,5%. Las estimaciones para comienzos de 2026 lo ubican entre 2,7% y 3%, lo que confirma una tendencia ascendente, aunque muy lejos de los niveles observados en el crédito a familias.

Sin embargo, detrás de ese promedio existe una fuerte heterogeneidad. Las grandes empresas mantienen tasas de morosidad muy bajas -cercanas a 1%- gracias a su mayor acceso al financiamiento y a su capacidad para renegociar pasivos. En cambio, las pequeñas y medianas empresas muestran un deterioro mucho más visible.

El aumento de cheques rechazados, que se multiplicaron hacia fines de 2025, funciona como un indicador indirecto de estas tensiones en la cadena de pagos. Sectores vinculados al consumo interno y a la industria liviana aparecen entre los más afectados.

La combinación de recesión, caída de ventas y aumento de costos financieros explica buena parte de este deterioro.

El aumento de la morosidad atraviesa a todo el sistema financiero, aunque con matices según el tipo de entidad. Los grandes bancos privados comenzaron a registrar el deterioro de la cartera con mayor rapidez, especialmente en el segmento de consumo.

Algunos balances del sector muestran que la morosidad promedio de ciertas entidades privadas pasó de cerca de 1,3% en 2024 a alrededor de 5% en 2025. Esta situación obligó a los bancos a aumentar las previsiones contables destinadas a cubrir posibles pérdidas por incobrabilidad.

Las entidades públicas enfrentan desafíos similares. Tanto el Banco de la Nación Argentina como el Banco de la Provincia de Buenos Aires poseen una fuerte exposición a créditos de consumo y financiamiento a pequeñas empresas, lo que los vuelve particularmente sensibles al deterioro del poder adquisitivo de los hogares y a la debilidad de las pymes.

En ese contexto, la mora en avence implica una presión adicional sobre la rentabilidad del sistema bancario. Cuando los créditos dejan de pagarse, las entidades deben incrementar sus reservas para cubrir eventuales pérdidas, lo que reduce las ganancias.

La mora en avance implica una presión adicional sobre la rentabilidad del sistema bancario

Además, un aumento del riesgo crediticio suele llevar a condiciones más estrictas para otorgar nuevos préstamos.

Si se analiza la evolución de los últimos años, la trayectoria de la morosidad muestra un cambio muy marcado. Durante 2024 el sistema financiero registraba uno de los niveles de irregularidad más bajos de su historia reciente.

En 2025 la expansión del crédito -especialmente al consumo- coincidió con un deterioro económico que comenzó a reflejarse en el comportamiento de pago de los deudores. La morosidad total del sistema pasó de alrededor de 2,5% a más de 5% en apenas doce meses.

Los primeros datos de 2026 muestran que la curva sigue en ascenso. En el caso de los hogares, el indicador ya se mueve en una zona de entre 10% y 11%, mientras que las empresas rondan el 3%.

Este fenómeno marca el ingreso del sistema financiero en una fase de mayor estrés crediticio. Aunque todavía lejos de las crisis bancarias históricas de Argentina, el deterioro de la calidad de cartera es significativo.

La evolución futura de la morosidad dependerá en gran medida de variables macroeconómicas como el salario real, el empleo, las tasas de interés y el crecimiento económico.

ESTA NOTA ES EXCLUSIVA PARA SUSCRIPTORES

HA ALCANZADO EL LIMITE DE NOTAS GRATUITAS

Para disfrutar este artículo, análisis y más,

por favor, suscríbase a uno de nuestros planes digitales

¿Ya tiene suscripción? Ingresar

Full Promocional mensual

$740/mes

*LOS PRIMEROS 3 MESES, LUEGO $6990

Acceso ilimitado a www.eldia.com

Acceso a la versión PDF

Beneficios Club El Día

Básico Promocional mensual

$570/mes

*LOS PRIMEROS 3 MESES, LUEGO $4500

Acceso ilimitado a www.eldia.com

Diario El Día de La Plata, fundado el 2 de Marzo de 1884.

© 2026 El Día SA - Todos los derechos reservados.

Registro DNDA Nº RL-2024-69526764-APN-DNDA#MJ Propietario El Día SAICYF. Edición Nro. 6986 Director: Raúl Kraiselburd. Diag. 80 Nro. 815 - La Plata - Pcia. de Bs. As.

Bienvenido

Estimado lector, muchas gracias por su interés en nuestras notas. Hemos incorporado el registro con el objetivo de mejorar la información que le brindamos de acuerdo a sus intereses. Para más información haga clic aquí

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

Bienvenido

Estimado lector, con sólo registrarse tendrá acceso a 80 artículos por mes en forma gratuita. Para más información haga clic aquí

DATOS PERSONALES

Ante cualquier inconveniente durante el inicio de sesión, por favor escribanos a sistemas@eldia.com

¿Querés recibir notificaciones de alertas?

Para comentar suscribite haciendo click aquí